trader profesional

Fabian Muñoz R

Aprenda a Invertir

A través de este curso te mostrare lo mas relevante que puedes obtener de una web, poniendo a disposición información clara y concreta que te ayudara a realizar el análisis técnico que se efectúa atendiendo los gráficos de líneas, barras, puntos y figuras, etcétera

ANÁLISIS TÉCNICO Y CHARTISMO

EL ANÁLISIS TÉCNICO ES EL ESTUDIO DE LA EVOLUCIÓN DE LOS PRECIOS MEDIANTE LOS GRÁFICOS, EL PROPÓSITO DEL ANÁLISIS TÉCNICO ES PREDECIR EL LA EVOLUCIÓN DEL MERCADO UTILIZANDO LINEAS DE TENDENCIA, SOPORTES, RESISTENCIAS, PATRONES DE VELAS, NIVELES DEL PRECIO Y UNOS CUANTOS INDICADORES TÉCNICOS.

EL CHARTISMO ES UNA RAMA DEL ANÁLISIS TÉCNICO QUE SE PREOCUPA POR DETERMINAR PECULIARES FIGURAS EN EL PRECIO ESTABLECIENDO SIMETRÍAS EN LAS FORMACIONES QUE SE DESTACA EL HOMBRO,CABEZA,HOMBRO(HCH), BANDERAS, GALLARDETES, TRIÁNGULOS, RECTÁNGULOS, VOLUMEN, SUELO Y TECHO

. TEORÍA DE ELLIOTT Es la segunda teoría más importante dentro del análisis de gráficos, desarrollada por Ralph Nelson Elliott en los años 30, durante los años de la gran depresión americana. Elliott descubrió que la situación anímica de una gran cantidad de operadores de la bolsa afectaba al precio de los valores. Analizó una serie de moldes o patrones en base a los cuales encuadrar a los operadores, descubriendo que cada patrón era parte de otro patrón o molde superior, el cual estaba dividido en moldes inferiores. En su teoría, Elliott señala que los valores se mueven en cinco patrones u ondas en la misma dirección de la tendencia principal, y en tres ondas en contra de la tendencia principal. Las primeras ondas se denominan impulsivas, y las segundas correctivas. Este patrón de ocho ondas, se corresponde a una onda de otro patrón superior, y cada onda de éste contiene a su vez ocho ondas inferiores. Existen unos ratios para calcular la distancia y amplitud entre las 8 ondas, en base a la conocida serie de Fibonacci (matemático italiano, Leonardo Pisano, hoy conocido por su apodo, Fibonacci, que introdujo los números arábigos en Europa, en el siglo XIII), que se elabora partiendo del número 1 y sumando a cada número el anterior, como sigue: 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, …… Los ratios de Elliott se calculan multiplicando y dividiendo cada número por el anterior, con la característica de que cualquier número de la serie dividido por el anterior nos proporcionará prácticamente el mismo resultado. Así: 8/5 = 1.6 5/8 = 0.625 233 / 89 = 2.618 89/233= 0.382 377/ 233 = 1.618 233 / 377 = 0.618 233/55 = 4.236 55/233 = 0.236 610 / 377 = 1.618 377 / 610 = 0.618 En base a estos cálculos mostramos los ratios que Elliott utiliza en sus cálculos. Configuración de las ondas Las ondas se conforman como sigue: (la descripción se hace para una tendencia alcista. En caso de tendencia bajista, el desarrollo será el inverso)

Tramo impulsivo: consta de 5 ondas: - Onda 1: tramo alcista. Sólo la delimitaremos a posteriorior, sufriendo una corrección severa mayor del 38,2% - Onda 2: corrección de onda 1, en porcentaje mínimo de 61.8 %y normalmente máximo de 76.4%. - Onda 3: se confirma al superar la onda 1, y tiene de proyección mínima el 161.8% de la onda 2. Suele ser la más fuerte de las 3 ondas impulsivas (ondas 1, 3 y 5), y por tanto la mayor. Nunca será la menor de éstas. - Onda 4: retroceso desde la onda 3, que nunca podrá ser menor que el precio máximo de la onda 1. Normalmente la menor de las 5 ondas. - Onda 5: último tramo impulsivo superando la onda 3, con proyección del 161.8% de la onda 4, y normalmente de la misma longitud que la onda 1.

SOPORTES Y RESISTENCIAS. DIRECTRICES Un soporte es aquel nivel inferior de precios en el que se aprecia una demanda fuerte, que produce una detención en un movimiento bajista. Es aquel nivel en que se compensa la demanda con la oferta, produciéndose un rebote al alza de los precios Resistencia, de forma análoga, es el nivel superior de precios en que se aprecia una oferta fuerte, y que produce por tanto la detención en el movimiento alcista. También aquí se compensa la oferta con la demanda, produciéndose una respuesta negativa bajando los precios.

Figura 1. En el ejemplo, vemos dibujadas dos líneas de resistencia, para señalar niveles difíciles de superar, que son en este caso, primero 6.90, y después 3.50. Además, trazamos un nivel de soporte en 5.60, que como vemos es bastante válido por tener cuatro puntos de apoyo con la línea dibujada (cuantos más puntos de apoyo, mayor validez tendrá el soporte o resistencia). En caso de ruptura de un soporte o resistencia, la validez de la propia ruptura se confirmará con el volumen contratado: si el volumen aumenta durante el período en que se produce la 23 ruptura –con respecto a los períodos anteriores-, confiaremos en que la ruptura llegue a cumplirse plenamente. En caso contrario, con volumen escaso, supone que la ruptura acabará por devolvernos al nivel previamente roto. Cuando una resistencia se supera, automáticamente pasa a convertirse en soporte. Y, por el contrario, cuando se pierde un nivel de soporte, éste se convertirá en resistencia. Por ejemplo, el IBEX tenía como resistencia el nivel de 10.000 puntos, la cual al ser superada se convirtió en soporte.

Figura 2. En este primer ejemplo, trazamos una línea horizontal en el nivel 35, que ha sido resistencia desde el mes de agosto, al no lograr superarlo a pesar de varios intentos. Desde el momento que se rompe la resistencia, al cruzar por encima (en el mes de enero), este nivel se convierte en soporte

Figura 3. En el segundo ejemplo, la zona 42-43 en todo el año 1999 era un fuerte nivel de soporte, que una vez perdido se convierte en resistencia.

3 TIPOS DE TENDENCIAS

Una tendencia es

es la dirección de los precios de un valor en base a máximos y mínimosrelativos, unidos entre sí según ciertas reglas por líneas rectas, denominadas directrices. Unadirectriz une al menos dos puntos significativos de un valor, ya sean máximos o mínimos,indicando la dirección del valor.Cuantos más puntos de apoyo tenga la directriz, más importante será, y mayor validez dará almovimiento en que esté inmersa. A su vez, cuanto mayor sea el tiempo de vigencia de ladirectriz, mayor será también su validez.

Tendencia bajista es aquella en que el valor va marcando una serie de máximos y mínimos descendentes, trazando una directriz en base a máximos significativos, y que tendrá pendiente negativa. La trayectoria de la cotización del valor será descendente, negativa y la podemos definir como tebndencia bajista.

Tendencia alcista es aquella en que según progresa el valor, va marcando una serie demínimos ascendentes concordante también con una serie de máximos ascendentes. Ladirección del valor la indicamos trazando una línea recta, línea de dirección o directriz,que una al menos dos mínimos significativos, y que tendrá pendiente positiva. Enresumen, la trayectoria de la cotización del valor será positiva.

Tendencia lateral es aquella en que no se realiza un movimiento direccional, por lo quelas directrices que podamos trazar no tendrán pendiente alguna, indicando falta dedirección.Dentro de este apartado están las denominadas “tendencias durmientes”, que sonrealmente una tendencia lateral a muy largo plazo tras un fuerte movimiento bajista, yque esperan la ruptura alcista para desarrollar un movimiento similar al bajista producido con anterioridad, pero en dirección alcista. Su confirmación se produce, al

igual que en el resto de cambios de tendencia, por el incremento de volumen. Seproducen casi siempre tras una fuerte situación bajista, no tras situaciones alcistas.

FORMACIONES CHARTISTAS

Existe un conjunto de patrones gráficos, denominados <<formaciones chartistas>>, quesuponen un comportamiento futuro predecible. Son bastante útiles, dado que sirvennormalmente para saber si continuamos una tendencia o si vamos a realizar un cambio en lamisma. Y, una vez que se completan, se puede calcular una proyección mínima de los precios.

Estas formaciones se dividen en dos apartados:1. De continuación o consolidación de tendencia2. De cambio de tendencia

1. FORMACIONES DE CONTINUACIÓN O CONSOLIDACIÓN DE TENDENCIA

Son aquellas que muestran una detención de la tendencia, simplemente para dar mayor validez a la misma, en forma de descanso o leve retroceso. Las denominamos normalmentecomo de “consolidación” porque reafirman la tendencia y proporcionan mayor confianza en lamisma. Es de destacar en todas las formaciones, que en el punto de ruptura que se defina, coincide con un gran aumento del volumen de contratación.Distinguimos varios tipos de formaciones:

comoTriángulos y cuñas,Canal lateral o rectángulo

Triángulos

Son formaciones de consolidación, aunque en algún caso pueden suponer situaciones decambio de tendencia. Distinguimos:

-

Triángulo simétrico, formado por una directriz alcista uniendo mínimos (normalmentetres), y una directriz bajista uniendo máximos (también normalmente tres). Una rupturacuando se han formado no más de dos tercios del triángulo supone una rupturaprematura, que al final desarrollará la ruptura en sentido contrario. En este tipo detriángulos, para producir una ruptura de consolidación, la formación debe llegar casi alfinal de la formación (al vértice derecho).

-

Triángulo rectángulo: ascendente y descendente. El ascendente se forma por su partesuperior con una línea horizontal (uniendo máximos) y por la inferior una diagonal(uniendo mínimos). A dos tercios de la formación, debemos observar la ruptura por laparte superior. En caso de triángulo rectángulo descendente, la línea superior esdiagonal, y la inferior es horizontal

Cuña: triángulo en que las dos directrices que lo delimitan tienen la misma dirección.En ambas la dirección será alcista o bajista, y la ruptura se producirá en sentido contrario a ladirección de esta formación

Normas para tomar posiciones en base a un triángulo

1. Durante la formación de la figura de triángulo, el volumen es decreciente, y en el momentode ruptura, cuando el precio corta con una de las directrices del triángulo, el volumen aumentade forma considerable.2. Tenemos que esperar a la ruptura de la formación para calcular los objetivos que deben decumplirse con posterioridad, que será el precio desde el punto de ruptura más el lado deltriángulo que resta por dibujar (el del cateto más pequeño). La única excepción es la cuña,dado que el objetivo no se calcula en base al cateto más pequeño, sino a todo el tramotendencial anterior, hasta que se inicia la formación de cuña (igual que una bandera, comoveremos en el siguiente apartado)3. En el momento de la ruptura, puede suceder que se produzca un pull-back, una vueltamomentánea hasta el nivel roto, para desde ahí volver a iniciar la ruptura.

En este ejemplo, vemos un triángulo simétrico con ruptura por la parte superior,estableciendo como proyección del lado de la ruptura la distancia del cateto del lado izquierdo (el queexpresa el rango de precios en que se ha desenvuelto el valor durante el período de formación de lafigura) desde el punto de corte con la directriz (en este caso superior)

En este segundo ejemplo vemos un triángulo rectángulo, que rompe por la parte superior (elcateto horizontal), calculando como objetivo la longitud total del otro cateto que debe de proyectarse alalza desde el punto de corte. Hay un pull-back seis barras depués, hasta la línea de ruptura, pero lasegunda vez que se supera la línea se cumple el desarrollo.

En el tercer ejemplo vemos una cuña, que se forma en mucho menor tiempo que en caso deun triángulo simétrico o rectángulo, aunque debido a esa velocidad de formación es más difícil que sealcancen los objetivos en base al cateto restante. Se puede establecer el criterio de calcular objetivos conun 75% de la proyección, que sí se cumple (aunque a lo mejor no el 100%)

Banderas y gallardetes (flags & pennants)

Son también figuras de consolidación, más fiables que los triángulos, y su ruptura es muchomás violenta. También los objetivos a cumplir por la proyección de la figura terminada, queserán mayores que los triángulos. La formación de estas figuras es bastante corta, y tienenuna configuración en forma de zigzag que las hace muy características.También, al igual que en las formaciones anteriores, durante el período de consolidación(mientras se dibuja la figura), el volumen tiende a descender, y en el momento de la ruptura,vuelve a aumentar de forma importante.

-

Bandera: tiene una forma similar a un canal, pero las paralelas no son horizontales, sinoque tienen inclinación contraria a la tendencia principal (si la tendencia es alcista, lasparalelas serán bajistas, y viceversa), y la extensión de la formación es bastante corta.

-

Gallardete: de forma similar a un triángulo simétrico, pero también de corta formación ymovimiento en zigzag. La ruptura se realiza prácticamente en el vértice de la formación(y no a los dos tercios de la misma).Establecemos en estas formaciones un objetivo de precios:1) La distancia desde que se inicia el tramo impulsivo hasta el punto mayor de laformación se sumará al precio en el momento de la ruptura, en caso de desarrollo alcista.El momento de ruptura será la salida del precio por la parte superior de la formación(rompiendo la directriz superior, bajista). Ver figura 5 al respecto2) La distancia desde que se inicia el tramo impulsivo hasta el punto menor de laformación se restará del precio en el momento de la ruptura, en caso de desarrollo bajista.El momento de ruptura será la salida del precio por la parte inferior de la formación(rompiendo la directriz inferior, alcista).Nota: estos criterios también se pueden aplicar a las cuñas, aunque en éstas la formaciónpuede ser muy rápida.

Ejemplo de bandera formación de canal bajista, consolidando una subida. Se hace en pocotiempo (neceista pocas barras para formarse). Una vez que el precio corta el canal bajista, se inicia laproyección: al nivel de ruptura, 17.20, se le sumará en principio la distancia desde que se inicia el tramoimpulsivo (16.42) hasta que comienza la bandera (17.45), o lo que es lo mismo, el asta de la banderaserá la proyección alcista desde 17.20. Cumplimos el objetivo en 18.23, sufriendo después un leveretroceso

En este ejemplo vemos un gallardete, que es muy parecido a la bandera en cuanto aestructura (la única diferencia estriba en que en vez de dos paralelas con inclinación contraria a latendencia se forma en un triángulo simétrico, también con pocas barras). La forma de cálculo de objetivosuna vez se rompe la formación, que también se elabora en período muy corto, es la misma que en elcaso de la bandera.a. Asta de la bandera: 18.34 – 11.93 = 6.41b. Precio de ruptura del triángulo (donde corta con el precio): 17.65Objetivo: a + b = 6.41 + 17.65 = 24.06

Hombro –cabeza – hombro

Dentro de las figuras de cambio de tendencia, esta que se explica a continuación es la másimportante de todas, tanto por la fiabilidad de la señal que proporciona, como por el significadode la misma, que es un cambio de tendencia a largo plazo. Señala el final de un ciclo, ya seaalcista o bajista.Hombro-cabeza-hombro normal: formado por tres máximos, llegando el primero y el tercero almismo nivel, y el segundo quedando por encima de los dos anteriores. La línea figurada queune los dos mínimos significativos entre los máximos primero y tercero se denomina

“neck-line” o línea de disparo, muy importante porque la ruptura de la misma nos señalará el finalde la formación y el inicio de la proyección en sentido inverso a considerar. Señala un cambiode tendencia, de alcista a bajista.Hombro-cabeza-hombro invertido: formado por tres mínimos, llegando el primero y el tercero almismo nivel, y el segundo quedando por debajo de los dos anteriores. La línea figurada queune los dos máximos significativos entre los mínimos primero y tercero se denomina “neck-line”o línea de disparo, muy importante porque la ruptura de la misma nos señalará el final de laformación y el inicio de la proyección en sentido inverso a considerar. Señala un cambio detendencia, de bajista a alcista.

Ejemplo de hombro-cabeza hombro, con techo en 415.70, y línea de soporte neck-line(también de ruptura) en 389.50. En un primer momento, se realiza una ruptura por debajo de la líneaindicada de soporte, después volvemos por encima en forma de pull-back (señalado con un círculo), y por último la siguiente ruptura es la que hace que lleguemos a objetivos, que serán: Amplitud de la formación: 415.70-389.50 = 26.20 (distancia máxima entre la neckline y el máximo de laformación)Punto de ruptura: 391.00. Proyección: 391.00 – 26.20 = 364.80, nivel que cumplimos con creces

Formación de hombro-cabeza-hombro invertido

En situación contraria, en un hombro-cabeza-hombro invertido, aplicando las mismas reglas,tenemos: Amplitud de la formación: 18.34 - 17.06 = 1.28Punto de ruptura: 18.34. Proyección: 18.34 + 1.28 = 19.62, nivel que también cumplimos con creces.En este caso vemos que se realiza un pull-back muy pequeño por debajo de la línea de disparo oneckline, aunque tampoco es necesario que se produzca. De todas formas proporciona mayor fiabilidad ala formación.

Doble suelo / doble techo

A semejanza de un hombro-cabeza-hombro, se encuentran las figuras de dobles y triplestechos/suelos.Se trata también de figuras que suponen un cambio de tendencia, pero son más difíciles deidentificar que las anteriores, y su fiabilidad es algo menor en cuanto a cumplimiento deobjetivos.El

doble suelo

está formado por dos mínimos significativos al mismo o aproximado nivel, enforma de “W”, separados entre sí por un número de barras indeterminado (normalmente nosuperior a 15, aunque no es regla segura). Al igual que en la figura del apartado anterior,existe una línea de resistencia, neck-line, que nos proporcionará el momento de terminaciónde la formación e inicio de la proyección alcista a considerar. Señala un cambio de tendenciade bajista a alcista. Esta línea es una recta horizontal que se traza partiendo del precio máximode la parte central.El

doble techo

está formado por dos máximos al mismo o aproximado nivel, en forma de “M”. Al igual que en la figura del apartado anterior, existe una línea de soporte, neck-line, que setraza desde el precio mínimo de la parte central, y que nos proporcionará el momento determinación de la formación e inicio de la proyección bajista a considerar. Señala un cambio detendencia de alcista a bajista.En ambos casos, durante la elaboración de la segunda parte de la formación (segundo suelo osegundo techo), el volumen debe disminuir, y en el momento de la superación de la línea dedisparo, sea soporte o resistencia (siempre denominada neck-line), se produce un fuerteaumento de volumen que confirma la ruptura.También puede producirse un pull-back, o vuelta de nuevo dentro de la formación, cortandopor segunda vez la línea de disparo. En este caso, esperaremos una nueva ruptura de formarápida. Aunque en estas formaciones no es tan típico realizar el pull-back como en un hombro-cabeza-hombro.Por último, la proyección que debe alcanzarse tras la ruptura de la línea de disparo o necklineserá el desarrollo de la amplitud de la formación en sentido contrario. En caso de un doblesuelo, desarrollar al alza la distancia entre los dos mínimos y la neckline desde el punto decorte. En caso de un doble techo, desarrollar a la baja la distancia entre los dos máximos y laneckline desde el punto de corte. Cuanto mayor sea el tiempo de formación de esta figura, en la misma proporción sedesarrollará la proyección posterior

Formación de doble techo

FORMACION DOBLE SUELO

Ejemplo de doble suelo, con mínimos en 42.70, y neckline en 48.40. Amplitud de la figura esde 5.70 (48.40 – 42.70). Ruptura en 48.40, con proyección hasta 54.10 (48.40 + 5.70)

2.3. Triple suelo / triple techo En situación casi idéntica al doble suelo está el triple suelo. Supone que en vez de haber dos mínimos significativos, habrá tres, dando mayor solidez tanto a la formación como a la proyección. Igualmente sucede con el triple techo, en que habrá tres máximos en vez de los dos del doble techo. El comportamiento en ambos casos (suelo y techo) es el mismo en cuanto a disminución de volumen (en la tercera parte de la formación, en vez de en la segunda) y momento de ruptura y proyección. El triple suelo/techo, en realidad, será un hombro-cabeza-hombro en que los dos hombros llegan a la misma altura de la cabeza, por dos posibles motivos: - Muy fuerte soporte o resistencia que impide la formación de una cabeza clara - Alta volatilidad Como en realidad estas figuras son una derivación de un hombro cabeza hombro, eso sí, con un comportamiento más horizontal y con mayor incertidumbre antes de la ruptura de la línea de disparo o neckline, las consideraciones que hacemos en el apartado anterior en cuanto a comportamiento posterior y proyecciones son prácticamente las mismas, aunque el efecto de pasar de una volatilidad más baja a una bastante más alta, supone que los objetivos de proyección alcancen el 100% del rango, no el 75% como planteamos en caso de falta de volumen. - La línea de disparo o neckline debe ser prácticamente horizontal - Los 3 máximos deben de tener prácticamente el mismo nivel, así como los 3 mínimos de la figura. - Una vez terminado el desarrollo de la figura, se produce la ruptura de la “neckline”, siendo bastante difícil encontrar un movimiento de pull-back dentro de la misma. El efecto de una mayor volatilidad provoca un movimiento fuertemente direccional prácticamente sin detención. - Proyecciones: el rango de precios de la figura debe desarrollarse a partir de la línea de ruptura, en el sentido contrario a la hasta ahora tendencia principal. Una vez alcanzado el objetivo, volveríamos al punto de partida en la línea de ruptura. La proyección de la subida está en principio en el 100% del rango de la misma, aunque posiblemente podamos alcanzar un 125%. Este porcentaje nos lo da la alta fiabilidad que tiene la figura. En los ejemplos siguientes vemos dos figuras, una de suelo, otra de techo, con sus respectivas proyecciones.

Figura 15. Ejemplo de triple techo. Tres máximos casi al mismo nivel, y neckline en 21.01. Rango de la figura 23.50-21.01 = 2.49. Objetivo de desarrollo 100% del rango: 21.01 – 2.49 = 18.52. Objetivo de desarrollo 125% del rango: 21.01 -2.49 * 1.25 = 17.90. Ambos objetivos cumplidos

Figura 16. Ejemplo de triple suelo entre junio y agosto, con tres mínimos significativos prácticamente al mismo nivel, neckline en 50.90, y objetivos de 4.40 al alza desde la ruptura en 50.90, hasta 55.30. La proyección del 125% en 56.40 queda prácticamente cumplida, aunque no necesariamente debe hacerlo.

2.5. Formaciones en “V” (<>) Son formaciones de vuelta muy difíciles de detectar, sin mayor sentido que el cambio de tendencia que provocan. No cumplen reglas, más que un aumento muy significativo del volumen, y son típicas de valores poco líquidos. Se producen en movimientos rápidos en el tiempo, por lo que la reacción que podamos tener viene a posteriori. En la formación de la figura lo que nos interesa es el aumento de volumen, el cual serviría para detectar un cambio en la tendencia principal. No podemos establecer proyecciones, puesto que la detección de la figura se hace una vez que ha terminado.

3. FORMACIONES DE DIVERSA CONSIDERACIÓN Por último, queda señalar que hay formaciones que no nos indicarán, en situaciones normales, ni un cambio de tendencia ni una consolidación de la misma, sino que dependiendo de cada caso particular nos avisarán de un hecho u otro. Entre estas, destacamos: 3.1. Canal alcista. Canal bajista Un canal siempre nos indica tendencia, normalmente a corto plazo, y su ruptura, también normalmente un cambio de tendencia. - Canal alcista: consiste en una serie de mínimos ascendentes, unidos entre sí por una línea recta (directriz alcista), sobre la cual generamos una paralela, que une a su vez una serie de máximos también ascendentes. El resultado es una figura en forma de canal, con inclinación positiva, dentro del cual se desarrollan los precios. En principio, al tocar la parte superior del canal se producirá un movimiento correctivo a la baja, y al tocar la parte inferior se producirá un movimiento impulsivo al alza. El movimiento bajista es correctivo porque nunca llega por debajo de los mínimos anteriores (serie de mínimos crecientes), y el movimiento alcista es impulsivo (porque los máximos son superiores a los anteriores). La ruptura se puede producir por cualquiera de los dos lados, siempre con aumento de volumen: - Ruptura alcista: el precio sale del canal por su parte superior, entrando en lo que se denomina un “rally de precios”, con fuerte aumento de la velocidad de movimiento de la cotización, en una subida muy rápida. No hay proyección que calcular - Ruptura bajista: el precio sale del canal por la parte inferior, rompiendo la directriz alcista y provocando un cambio de tendencia. La proyección de la ruptura será la amplitud del canal desarrollada en sentido inverso a la tendencia del canal.

Figura 19. Ejemplo de canal alcista, con ruptura a la baja. Desarrollo de precios entre dos paralelas, uniendo una los mínimos (directriz principal), y otra los máximos (directriz secundaria)

- Canal bajista: consiste en una serie de máximos descendentes, unidos entre sí por una línea recta (directriz bajista), sobre la cual generamos una paralela, que une a su vez una serie de mínimos también descendentes. El resultado es una figura en forma de canal, con inclinación negativa, dentro del cual se desarrollan los precios. En principio, al tocar la parte inferior del canal se producirá un movimiento correctivo al alza, y al tocar la parte superior se producirá un movimiento impulsivo a la baja. El movimiento alcista es correctivo porque nunca llega por encima de los máximos anteriores (serie de máximos crecientes), y el movimiento bajista es impulsivo (porque los mínimos son inferiores a los anteriores). La ruptura se puede producir por cualquiera de los dos lados, con el consabido aumento de volumen: - Ruptura bajista: el precio sale del canal por su parte inferior, entrando en lo que se denomina un “rally de precios”, con fuerte aumento de la velocidad de movimiento de la cotización, en una caída muy rápida. No hay proyección que calcular, aunque la caída será más fuerte en este caso que la subida en un rally alcista - Ruptura alcista: el precio sale del canal por la parte superior, rompiendo la directriz bajista y provocando un cambio de tendencia. La proyección de la ruptura será la amplitud del canal desarrollada en sentido inverso a la tendencia del canal.

Figura 20. Ejemplo de canal bajista, desarrollándose entre una línea superior, uniendo los máximos (directriz principal), y otra inferior, paralela, uniendo los mínimos (directriz secundaria). Punto de ruptura en el cruce entre el precio y la directriz principal

Figura 21. Ejemplo de canal bajista, con ruptura por la parte superior. En el momento de la ruptura se produce un aumento de volumen, y además hay un cambio de tendencia a corto plazo.

Un canal normalmente representa una fase correctiva en sentido contrario a una tendencia principal, aunque no siempre sucede así. La ruptura del canal en sentido contrario a su dirección (p.e. canal bajista rompe por la parte superior), supone un objetivo de la amplitud del canal en sentido inverso. La ruptura del canal en el mismo sentido de su dirección implica un rally; el final del rally con la vuelta dentro del canal supondrá una señal contraria, la cual nos debería llevar a la parte opuesta del canal (p.e. canal bajista, rompe por la parte inferior, y después vuelve dentro del canal, lo cual supone una señal de compra hasta el techo de la figura). Ruptura por la parte superior Ruptura con el corte del precio con la directriz inferior del canal. 55 3.2. HUECOS o GAPS Un hueco o “gap” es un rango de precios en el que no se opera, en donde no se cruzan operaciones. La validez del gap se confirma con el volumen o con la cercanía de líneas de soporte y resistencia. Los gaps se producen normalmente en mercados / valores poco líquidos, o por diferencias entre precios de cierre y apertura, de una sesión a otra. No les daremos gran importancia, salvo en alguna ocasión aislada, coincidiendo con fuerte aumento de volumen. La discusión en los gaps está en si se terminan o no por rellenarse con el paso del tiempo. El 75-80% lo hacen, pero no hay una regla sobre el número de barras que tardan en hacerlo. Tipos: 1. Común: se produce en mercados de poco negocio, con poco volumen. No son significativos. 2. De ruptura: se produce en líneas de soporte/resistencia de figuras chartistas. Si el volumen es alto, confirma la ruptura. Si es bajo, se rellenará con posterioridad el gap (para posteriormente volver a romper la tendencia). 3. De escapada: en mitad de una tendencia. Es un movimiento rápido, que da fortaleza a la tendencia. El volumen en este caso no es relevante. 4. De agotamiento: al final de una tendencia, con cambios bruscos e irregulares de volumen. Indican que la tendencia está llegando a término, avisando de un posible cambio. 5. Isla: dos gaps al mismo nivel horizontal, el primero de agotamiento y el segundo de ruptura.

Figura 25. Ejemplo de gap de ruptura: confirma la dirección del movimiento, en sentido descendente, con aumento de volumen.

Figura 26. En este otro ejemplo vemos, en un primer momento, un gap de ruptura, que confirma un desarrollo alcista tras superar una situación de resistencia fuerte en niveles de 15.00. El segundo, de agotamiento, supone un final de tendencia, que ya se confirma al volver por debajo del nivel de inicio del gap. Entre ambos gaps hay una diferencia fundamental: en el primero el aumento de volumen confirma la ruptura, mientras que en el segundo hay clara disminución de volumen, que indica agotamiento de tendencia y cambio cercano

OPERATIVA CON GAPS Dentro de los distintos tipos de gaps que señalamos, utilizaremos como significativos únicamente: - Gap de ruptura, confirmando un movimiento direccional, siempre que coincida con un fuerte aumento de volumen y movimiento rápido. Suele rellenarse - Gap de agotamiento, con disminución de volumen, avisando de un cambio de tendencia cercano. Al tratarse de disminución de volumen no es del todo fiable. Siempre se rellena - Isla, que supone un cambio de tendencia, con aumento de volumen. No debe rellenarse De todas formas, la fiabilidad para la operativa con gaps no es demasiado grande, pues hay casos (la mayoría) en que éstos tienden a rellenarse, perdiendo así el sentido de la ruptura. En caso de aparecer un gap, analizaremos primero las posibilidades de que se rellene el hueco que ha dejado, para después continuar el movimiento que genera el gap en la misma dirección –salvo en caso de un gap de agotamiento, el cual se vería con otros instrumentos de análisisPara aprovechar las ventajas de los gaps éstas deben ser muy inmediatas, pues de otro modo, el paso del tiempo diluye sus efectos.

ANÁLISIS DE PATRONES CHARTISTAS En este apartado, resumimos tres artículos que se basan en la operativa en base a los patrones de formaciones chartistas que hemos visto hasta ahora. Son los siguientes: 4.1. Pattern probability, por Curtis Arnold (revista Futures, agosto 1994) 4.2. Congestion areas, por Holliston Hill Hurd (revista Futures, abril 1985) 4.3. Short-term reversal patterns, por John R. Hill (revista Commodities, febrero 1979) 4.1. Probabilidad de patrones, pattern probability Artículo publicado en la revista “Futures Magazine”, por Curtis Arnold, en agosto 1994. Una vez que hemos visto los tipos de formaciones chartistas, necesitamos saber cómo identificarlas, saber distinguir cada una de ellas, y en qué momento aplicar las reglas de comportamiento que nos señalen objetivos a cumplir. ¿Pero cúando un modelo chartista es válido? ¿Cuándo sabemos además que se trata de una formación y no otra? ¿Qué porcentaje de fiabilidad tienen? La identificación de patrones es bastante aleatoria, depende en gran parte de cada analista, y aunque hay algunos modelos de formaciones que son bastante claros (por ejemplo, un canal), la interpretación de las líneas trazadas es bastante diferente según quién las interprete. Hay veces que los patrones chartistas funcionan perfectamente, y otras fallan. Pero si distinguimos la validez de los mismos separando tendencias alcistas de bajistas, las conclusiones son bastante diferentes. Hemos visto determinadas formaciones que aparecen en tendencias alcistas, y no en bajistas, y viceversa. También el cumplimiento de objetivos en tendencias alcistas es diferente (de menor cuantía) que en tendencias bajistas, al igual que la velocidad de movimiento de los precios (se baja siempre más rápido de lo que se sube). Como resumen señalamos como más efectivas, según se trate de tendencia alcista o bajista, las siguientes formaciones:

Estas conclusiones, unidas a los denominados “filtros de tendencia”, generarán como resultado mayores probabilidades de éxito a la hora de obtener beneficios con los valores. Un filtro de tendencia consiste simplemente en identificar una tendencia anterior a una formación chartista, que se podría realizar con una directriz, o, en todo caso, con una media de precios (media móvil). A partir de aquí, las conclusiones que sacamos son: - Entrada en posición (compra o venta): principalmente para entrar en compra, terminar un triángulo ascendente, un rectángulo o una cuña. Para entrar en venta, dobles techos, hombro-cabeza-hombro, y triángulos descendentes (en caso de un triángulo simétrico, valdría tanto para posiciones de compra como de venta). En caso de cuña alcista, situación que se produce contadas veces, es significativa, porque al operador le provoca entrar en ventas cuando la tendencia es todavía alcista. - Salida de posición: nos planteamos el cierre de una posición tanto por cumplimiento de objetivos (los cuales marcamos al entrar en posición) como por una mala entrada, que supone que realicemos pérdidas (se denomina stop-loss, o límite de pérdida máxima). Como estamos en un sistema que pretende aprovechar una tendencia principal en un valor, podemos buscar un stop-loss modificable diariamente, que nunca funcione en contra del operador, sino de la tendencia. En caso de tendencia alcista, el stop-loss será cada día más alto, para impedir que perdamos gran parte de lo ganado hasta el momento. En caso de tendencia bajista, el stop-loss será cada vez más bajo. Este sistema permite ir garantizando parte de los beneficios, coger tendencia en los valores, y no arriesgar demasiado.

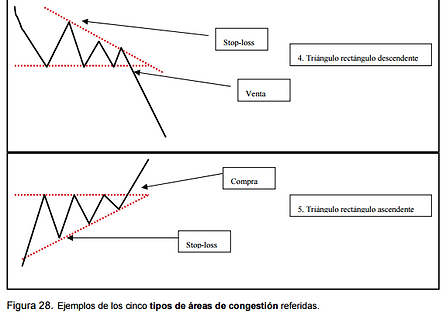

AREAS DE CONGESTIÓN, Congestion areas Artículo publicado en la revista “Futures magazine”, de abril 1985, por Holliston Hill Hurd. En los mercados, hay momentos en que nos encontramos fuera de tendencia, sin movimientos direccionales. Esta situación lleva a las denominadas áreas de congestión, más conocidas como períodos de acumulación y distribución. Un área de congestión se forma cuando ni la oferta ni la demanda son predominantes, bien por situación de equilibrio o por falta de interés. Mientras estamos en un área de congestión, los precios fluctúan en un rango definido de precios, pero no significan más que una detención de la tendencia, bien esperando su continuación posterior, bien el cambio de la misma. En los movimientos de los valores, una vez se produce una ruptura por cumplimiento de una figura chartista, se comienza a desarrollar un movimiento que dependerá en gran medida del tiempo que hayamos pasado en el área de congestión. Un área de congestión a largo plazo supondrá una ruptura mucho más fuerte y con mayor proyección que un área formada en un corto espacio de tiempo. Dentro de las diferentes áreas de congestión que podemos encontrar, el autor señala cinco tipos principales, que nos servirán para anticiparnos al final de un movimiento y predecir un cambio de tendencia: 1. Canal descendente de congestión, más conocido como bandera, en contra de la tendencia principal, cuya ruptura se produce tras apoyarse tres veces en la parte inferior del canal (rompe por la parte superior). 2. Canal ascendente de congestión, también en contra de la tendencia principal, cuya ruptura se produce tras apoyarse tres veces en la parte superior del canal (rompe por la parte inferior). 3. Cuña, que se construye cuando el mercado realiza una corrección. 4. Triángulo rectángulo descendente, que vemos normalmente en movimientos bajistas, en que la línea de soporte es bastante difícil de romper. 5. Triángulo rectángulo ascendente, en situación contraria al anterior, en que la línea horizontal del triángulo es la resistencia que no puede romper el precio momentáneamente. Factores a tener en cuenta para confirmar una ruptura: a. Incremento de volumen en el momento de la ruptura b. Que el precio de cierre esté por encima de la ruptura (en caso de tendencia alcista), o por debajo (en caso de tendencia bajista) c. Confirmar la ruptura durante dos o tres días. d. Debe producirse un movimiento significativo de precios una vez realizada la ruptura e. No debe haber un movimiento contrario (que vuelva dentro del área de congestión) en los seis días siguientes. Aunque estas reglas de operativa no son del todo claras, dado que siempre podemos observar fallos en el comportamiento de las figuras chartistas, rupturas falsas, etc, buscaremos al menos fijar un stop para nuestras posiciones siempre en niveles por debajo del soporte (en posiciones de compra) o por encima de la resistencia (en posiciones de venta).

Otro criterio 61 para calcular un stop es situarlo en la parte central de la figura chartista rota. Ver ejemplos al respecto a continuación

DICCIONARIO FOREX Y LENGUAJE TECNICO, CONOSCA Y APRENDA

A

1-Appreciation (Apreciación): Se dice que una divisa se "aprecia"cuando aumenta su valor en función de la demanda del mercado.

2-Arbitrage (Arbitraje): Operación consistente en comprar o vender un valor haciendo inmediatamente la operación inversa en otro mercado, con el fin de beneficiarse de la diferencia de cotización existente entre dos plazas.

3-Around: Término coloquial utilizado por operadores para indicar cuando la prima a plazo/descuento está cerca de la paridad. Por ejemplo, "two-two around" se entendería como 2 pips de diferencia entre el precio de compra y de venta actual del mercado.

4-Ask Rate (Cotización para la venta): El precio al cual se ofrece un instrumento para la venta (al igual que en la diferencia entre los precios de compra y venta)

5-Asset Allocation (Asignación de activos): Práctica de inversión que consiste en la distribución de activos en diferentes mercados, para obtener diversificación a los fines de la gestión de riesgo y/o obtener el rendimiento esperada en función de los objetivos del inversionista.

B

6-Back Office: Los departamentos y procesos relacionados con la liquidación de operaciones financieras.

7-Balance of Trade (Balanza comercial) - Valor de las exportaciones de un país menos el valor de sus importaciones.

8-Base Currency (Moneda base): En términos generales, la divisa en la cual el inversionista o emisor mantiene su libro de cuentas. En el mercado de Forex, normalmente se considera al dólar americano la moneda "base" para las cotizaciones; es decir, las cotizaciones se expresan como una unidad de $1 USD por la otra divisa cotizada en el par. Las principales excepciones a esta regla son la libra esterlina de Inglaterra, el euro y el dólar australiano.

9-Bear Market (Mercado bajista): Un mercado caracterizado por precios en baja.

10-Bid/Ask Spread (Diferencia entre precio de compra y venta): Diferencia entre los precios de compra y venta; la forma más utilizada para medir la liquidez del mercado.

11-Big Figure: Expresión utilizada por el agente bursátil (dealer o trader) que hace referencia a los primeros dígitos del tipo de cambio. Estos dígitos no cambian con frecuencia en las fluctuaciones normales del mercado y, por ende, son eliminados de las cotizaciones de los agentes, especialmente durante períodos de gran actividad en el mercado. Por ejemplo, el tipo de cambio USD/Y podría ser 107.30/107.35, pero los agentes no mencionarán los primeros tres dígitos, es decir, ellos dirán "30/35".

12-Book (Libro): En un ámbito de compra venta profesional, el libro resume el total de posiciones de un operador o mesa de dinero.

13-Broker (Corredor): Una persona o empresa que actúa como intermediario entre compradores y vendedores y percibe un arancel o comisión por la transacción. Por otro lado, un "dealer" o "trader" (agente, comerciante) compromete su capital y toma una posición, esperando obtener una diferencia (ganancia) al cerrar la posición en una transacción posterior con otra parte.

14-Bretton Woods Agreement of 1944 (Acuerdo Bretton Woods de 1944): Acuerdo que establecía tipos de cambio fijos para las principales divisas, estipulaba la intervención del banco central en los mercados de divisas, y fijaba el precio del oro en US$35 por onza. Este acuerdo estuvo en vigencia hasta 1971, cuando el presidente Nixon lo dejó sin efecto y estableció un tipo de cambio flotante para las principales monedas.

15-Bull Market (Mercado alcista): Un mercado caracterizado por precios en alta.

16-Bundesbank: Banco Central de Alemania.

C

17-Cable (Cable): Término coloquial utilizado por los operadores para referirse al tipo de cambio de la libra esterlina y del dólar. Se lo llama así porque el tipo de cambio era originariamente transmitido por cable trasatlántico a partir de mediados del siglo 19.

18-Candlestick Chart (Gráfico candelabro): Gráfico que indica el rango de operación del día al igual que los precios de apertura y cierre. Si el precio de apertura es superior al precio de cierre, el rectángulo entre el precio de compra y de cierre aparece sombreado. Si el precio de cierre es superior al precio de apertura, tal área no aparece sombreada.

19-Central Bank (Banco Central): Institución gubernamental o cuasi gubernamental que maneja la política monetaria de un país. Por ejemplo, el banco central de los Estados Unidos es la Reserval Federal (Federal Reserve) y el banco central alemán es Bundesbank.

20-Chartist: Persona que estudia las tablas y los gráficos de los datos históricos para descubrir las tendencias y anticipar los cambios de tendencia. También se lo conoce como Operador Técnico (Technical Trader).

21-Clearing (Compensación): El proceso de liquidación de una operación.

22-Contagion (Contagio)- La tendencia de una crisis económica a esparcirse de un mercado a otro. En 1997, la inestabilidad política de Indonesia generó gran volatilidad en su moneda, la rupia. Luego, el contagio afectó a otras monedas de países asiáticos emergentes, y después llegó a Latinoamérica, y ahora se lo conoce como "El Contagio Asiático".

23-Commission (Comisión): Cargos por operación cobrados por el corredor.

24-Confirmation (Confirmación)- Un documento intercambiado por las partes de una transacción, que confirma los términos de dicha transacción.

25-Contract (Unidad o lote)- La unidad de operaciones estándar.

26-Counterparty (Contraparte): Una de las partes intervinientes en una transacción financiera

27-Country Risk: Riesgo asociado a una transacción entre países, incluyendo, sin estar limitado a, condiciones legales y políticas.

28-Cross Rate (Tipo de cambio cruzado): Tipo de cambio entre dos divisas consideradas no estándar en el país donde el par de divisas cotiza. Por ejemplo, en los EUA, la cotización GBP/JPY será considerada un tipo de cambio cruzado, mientras que en Reino Unido o Japón será uno de los pares de divisas principales negociados

29-Currency (Divisa): Toda clase de dinero emitido por un gobierno o banco central y utilizado como medio de pago legal y base del comercio.

USD – Dólar estadounidense

JPY – Yen japonés

EUR – Euro

GBP – Libra británica

CHF - Franco suizo

AUD – Dólar australiano

CAD – Dólar canadiense

NZD – Dólar neozelandés

30-Currency Risk (Riesgo cambiario):El riesgo de incurrir en pérdidas que resulten de un cambio adverso en los tipos de cambio.

D

31-Day Trading: (Negociación dentro del día)- Hace referencia a posiciones abiertas y cerradas en el mismo día de operaciones.

32-Dealer (Trader) (Agente)- Una persona que actúa como mandante o parte en una transacción. Los mandantes toman una posición, esperando obtener una diferencia (ganancia) al cerrar la posición en una transacción posterior con otra parte. Un corredor, en cambio, actúa como intermediario entre compradores y vendedores y percibe un arancel o comisión.

33-Deficit (Déficit): Una saldo negativo en la balanza comercial o de pagos.

34-Delivery (Entrega): Transacción en el mercado de divisas donde ambas partes entregan y reciben en efecto las divisas negociadas.

35-Depreciation (Depreciación): Caída en el valor de una divisa debido a las fuerzas del mercado.

36-Derivative (Derivado): Contrato cuyo valor depende de las variaciones de precios de otro activo relacionado o subyacente, futuro o instrumento físico. La Opción es el derivado más común

37-Devaluation: El ajuste deliberado hacia abajo en el valor de una divisa, generalmente provocado por un anuncio oficial.

E

38-Economic Indicator (Indicador Económico): Un estadística emitida por el gobierno que indica el crecimiento y la estabilidad actual de la economía. Los más comunes indicadores económicos son tasas de desempleo, Producto Bruto Interno (PBI), inflación, ventas minoristas, etc.

39-European Monetary Union (EMU): (Unión Monetaria Europea) El objetivo principal de la EMU es establecer una moneda europea única denominada Euro, la cual reemplazará de manera oficial a las monedas nacionales de los distintos países miembros de la Comunidad Europea en el año 2002. El 1 de enero de 1999, comenzó la etapa de transición e introducción del Euro. Esta divisa es ahora una moneda bancaria y las operaciones financieras en papel y del mercado de divisas son efectuadas en euros. Este período de transición durará tres años, durante el cual los billetes y monedas de euros entrarán en circulación. El 1 de julio de 2002, únicamente el euro será utilizado como medio de pago en los países participantes de la EMU; las monedas nacionales de los países miembros dejarán de existir. Los miembros actuales de la EMU son Alemania, Francia, Bélgica, Luxemburgo, Austria, Finlandia, Irlanda, Los Países Bajos, Italia, España y Portugal.

40-EURO (Euro): Moneda de la European Monetary Union (EMU) que sustituye al ECU (cesta de monedas europeas).

41-European Central Bank (ECB) (Banco Central Europeo): El Banco Central de la nueva European Monetary Union (EMU).

F

42-Federal Deposit Insurance Corporation (FDIC): Entidad reguladora de los Estados Unidos que administra los seguros sobre depósitos bancarios.

43-Federal Reserve (Fed): Banco Central de los Estados Unidos.

44-Flat/square (Posición de equilibrio): Expresión coloquial empleada por los dealers para describir una posición que ha sido completamente revertida. Por ejemplo, usted compra $500,000 y luego vende $500,000, creando asi una posición neutral (de equilibrio).

45-Foreign Exchange (Forex o FX) (Mercado de Divisas): La compra simultánea de una divisa y la venta de otra.

46-Forward (Contrato de forward): Tipo de cambio prefijado en un contrato para compra venta de divisas en una fecha futura acordada, en función del diferencial en las tasas de interés entre las dos divisas en cuestión.

47-Forward points (Puntos forward): Los Pips agregados o quitados del tipo de cambio actual a fin de calcular el precio del forward.

48-Fundamental analysis (Análisis fundamental): Análisis de los datos económicos y políticos con el fin de determinar movimientos futuros en el mercado financiero.

49-Futures Contract (Contrato de futuros): Obligación de intercambiar un bien o título a un precio determinado en una fecha futura. La principal diferencia entre un Futuro y un Forward es que los Futuros generalmente se negocian en la bolsa (lo que se denomina ETC: Contrato negociable en la bolsa), mientras que los forwards son considerados contratos OTC (mercado extrabursátil). Un OTC es todo contrato NO negociado en una bolsa.

G

50-Good 'Til Cancelled Order (GTC) (Orden válida hasta su cancelación o ejecución): Orden de comprar o vender a un precio determinado. La orden permanece abierta hasta tanto el cliente concrete o cancele la operación

H

51-Hedge (Cobertura): Una posición o combinación de posiciones que reduce el riesgo de la posición principal.

I

52-Inflation (Inflación): Situación económica en la cual hay aumento en los precios de los bienes de consumo, reduciendo el poder adquisitivo.

53-Initial margin (Margen inicial): El depósito inicial de garantía requerido para ingresar una posición, como garantía de cumplimiento futuro.

54-Interbank rates (Tasas interbancarias): Tipos de cambio extranjero que los grandes bancos internacionales cotizan a otros grandes bancos internacionales.

55-Leading Indicators (Indicadores principales): Estadísticas que se considera que predicen el futuro de la actividad económica.

56-LIBOR: The London Inter-Bank Offered Rate.: (Tasa interbancaria de Londres): Los bancos utilizan la tasa LIBOR cuando toman fondos de otro banco

57-Limit order (Orden limitada): Orden con restricciones con respecto el precio máximo a pagar o el precio mínimo a recibir. Por ejemplo, si el precio actual del USD/YEN es 102.00/05, entonces una orden limitada para comprar USD sería a un precio inferior a 102 (es decir, 101

58-Liquidity (Liquidez): Habilidad de un mercado de aceptar grandes transacciones con mínima o ninguna repercusión sobre la estabilidad de precios.

59-Liquidation (Liquidación): El cierre de una operación abierta a través de la ejecución de una transacción de compensación.

60-Long position (Posición larga): Una posición que incrementa su valor si sube el precio de mercado.

M

61-Margin call (Cobertura del margen de garantía): Solicitud por parte de un corredor o agente de fondos adicionales u otro tipo de activo para garantizar el cumplimiento de una posición que ha registrado movimientos adversos al cliente

62-Market Maker (Creador de mercado): Un agente que regularmente suministra cotizaciones de compra y venta y esta dispuesto a compra y vender a los precios estipulados.

63-Market Risk (Riesgo de mercado): Exposición a variaciones en los precios de mercado.

64-Mark-to-Market (Mercado a mercado): Proceso de revalorización de todas las posiciones abiertas con los precios actuales del mercado. Estos nuevos precios determinan entonces los requisitos de margen.

65-Maturity (Vencimiento): Fecha de liquidación o vencimiento de un instrumento financiero.

67-Momentum investor (Inversionista oportunista): Participante del mercado que aumenta su exposición en el mercado cuando éste está en alza y reduce su exposición o vende en corto cuando el mercado está en baja.

O

68-Offer (Oferta): Tasa a la que un dealer (trader) está dispuesto a vender una divisa.

69-Offsetting transaction (Transacción de compensación): Una transacción que sirve para cancelar o compensar alguna parte o la totalidad del riesgo de mercado de una posición abierta.

70- One Cancels the Other Order (OCO) (Orden OCO): Una orden sujeta a condición en la cual la ejecución de una parte de la orden automáticamente cancela la otra parte.

71-Open order (Orden abierta): Una orden para comprar o vender cuando el mercado se mueve a su precio designado

72-Open position (Posición abierta): Operación que no ha sido revertida por una operación o cancelada mediante la entrega.

73-Over the Counter (OTC ) (Mercado Extrabursátil): Se utiliza para describir cualquier operación que no se lleva a cabo a través de una bolsa de valores

74-Overnight: Operación que permanece abierta hasta el día hábil siguiente.

P

75-Pips: Dígitos que se agregan o restan del cuarto dígito decimal, es decir 0.0001. También llamados Puntos.

76-Political Risk (Riesgo político): Exposición a cambios en política de gobierno que afectan de manera adversa los intereses del inversionista.

78-Position (Posición): La tenencia total obtenida de cierta divisa

79-Premium (Prima): En los mercados Forex, describe el monto por el cual el precio del forward o futuro excede el precio actual del mercado.

80-Price Transparency (Transparencia de precios): Todos los participantes del mercado tienen igual acceso a la descripción de las cotizaciones

Q

90-Quote (Cotización): Precio de mercado indicativo, utilizado normalmente sólo con fines informativos.

R

91-Rate (Tipo de cambio): El precio de una moneda en términos de otra, generalmente utilizado con fines de negociación.

92-Resistance (Nivel de resistencia): Término utilizado en análisis técnico que indica un nivel de precio específico al cual, según el análisis, la gente va a vender.

93-Revaluation (Valorización): Aumento en el tipo de cambio de una divisa como resultado de una intervención del banco central. Lo contrario a Devaluación.

94-Risk (Riesgo): Exposición a cierto cambio, generalmente utilizado con connotación negativa de cambio adverso

95-Risk Management (Gestión de riesgo): Empleo de análisis financieros y técnicas de operación para reducir y/o controlar la exposición a varios tipos de riesgos.

96-Roll-Over (Renegociación): Proceso por el cual la liquidación de una operación se prorroga a otra fecha posterior. El costo de este proceso se basa en el diferencial en las tasas de interés de ambas divisas.

S

97-Settlement (Liquidación): Proceso por el cual una operación es registrada en los libros y registros de las partes de una transacción. La liquidación de operaciones de divisas puede o no implicar el intercambio real de una divisa por otra

98-Short Position (Posición corta): Posición de inversión que se beneficia de una caída en el precio del mercado.

99-Spot Price (Precio de contado): El precio actual del mercado. Las liquidaciones de las transacciones de contado con frecuencia se llevan a cabo dentro de los dos días hábiles.

100-Spread (Margen): Diferencia entre el precio de compra y de venta.

101-Sterling (Libra esterlina): Expresión coloquial con la que se denomina a las libras inglesas.

102-Stop Loss Order (Orden de compra-venta a cierto nivel de cotización): Orden por la cual una posición abierta queda automáticamente liquidada al alcanzar la cotización un nivel determinado. Generalmente se la utiliza para minimizar los riesgos a pérdidas en caso que el mercado registre movimientos adversos a los intereses del inversionista. Por ejemplo, si un inversionista tiene una posición larga de USD a 156.27, quizás quiera colocar una orden "stop loss" a 155.49, la cual limitaría las pérdidas en caso que el dólar se deprecie, posiblemente por debajo de 155.49.

103-Support Levels (Piso): Técnica utilizada en análisis técnicos que establece un precio máximo y mínimo específico al cual el tipo de cambio automáticamente se corregirá. Es lo contrario de Nivel de Resistencia.

104-Swap (Intercambio): Un intercambio de divisas es la venta y compra simultánea de la misma cantidad de una divisa en particular a un tipo de cambio forward.

105-Swissy: Palabra coloquial para designar al Franco Suizo.

106-Technical Analysis (Análisis Técnico): La estrategia de pronosticar precios mediante el análisis de indicadores económicos, tales como tendencias y promedios de precios en el pasado, volúmenes, interés abierto, etc.

T

107-Tomorrow Next (Tom/Next) (Mañana al día siguiente): Venta y compra simultánea de una divisa para entrega el próximo día.

108-Trader (Comerciante de divisas): La participación de los traders en el mercado de Forex es bastante similar al del broker con la diferencia que a veces existen ocasiones en las cuales el trader realiza operaciones de adquisición de divisas para su beneficio personal. Los traders son profesionales que compran y venden divisas para sus clientes, pero también son inversionistas y especuladores en el mercado de Forex.

109-Transaction Cost (Costo de transacción): El costo de comprar o vender un instrumento financiero.

110-Transaction Date (Fecha de transacción): Fecha en que ocurre la operación.

111-Turnover (Volumen de negocios): El total de dinero de todas las operaciones realizadas durante un período de tiempo específico; volumen.

112-Two-Way Price (Precio de compra y de venta): Cuando se cotiza el precio de compra y venta para una transacción forex.

U

113-Uptick: Una nueva cotización de precio que es superior a la cotización anterior para la misma divisa

114-Uptick Rule : En los Estados Unidos, norma que establece que no se puede vender corto salvo que la última operación anterior a la venta en descubierto fuera a una cotización inferior al precio al cual se realiza la venta en descubierto.

115-US Prime Rate (Tasa de interés preferencial de los Estados Unidos): La tasa a la que los bancos de los Estados Unidos concederán préstamos a sus clientes corporativos preferenciales.

V

116-Value Date (Fecha de liquidación): Fecha en que las partes de una operación financiera acuerdan liquidar sus respectivas obligaciones, es decir realizar los pagos correspondientes. En el caso de operaciones de contado de divisas, la fecha de liquidación es con frecuencia dentro de los dos días hábiles siguientes. También conocido como fecha de vencimiento.

117-Variation Margin (Margen de variación): Fondos que el corredor debe solicitar a sus clientes a fin de depositar el margen correspondiente. El término generalmente hace referencia a fondos adicionales que deben ser depositados a raíz de movimientos de precios adversos.

118-Volatility (Vol) (Volatilidad): Medida estadística del movimiento de precios de un mercado a lo largo del tiempo.

W

119-Whipsaw: Palabra coloquial utilizada para referirse a un mercado altamente volátil, donde un movimiento brusco de precio es inmediatamente seguido por un movimiento brusco en el sentido inverso.

Y

120-Yard: Palabra coloquial para referirse a mil millones.

aprenda a invertir

aprender a invertir necesita obtener varios conocimientos del mercado en el cual iniciara su inversión, estos conocimientos se relacionan al análisis técnico y chartismo, análisis fundamental, acción del precio, análisis de ondas de elliot, formaciones de gráficos, indicadores técnicos, patrones de velas japonesas y gestión monetaria, los conceptos que te acabo de nombrar es solo la parte teórica del amplio mundo de las inversiones, especializarse en un activo en particular es tarea de cada operador del mercado, ya que a través de una evaluación de backtesting podrá obtener un resultado el cual comparara y sabrá en que activo usted es mas rentable, si es en el mercado Forex con divisas, acciones, indices, materias primas, etc.

una vez que usted haya obtenido todos estos conocimientos teóricos, el siguiente paso va a ser practicar mínimo un año en una cuenta de demostración para reforzar su aprendizaje y establecer una estrategia rentable, para que le brinde a usted beneficios crecientes y alcanzando la rentabilidad en su cuenta mensualmente, lo mejor de aprender a invertir es que no tendrá la necesidad de colocar su cuenta en manos de una entidad financiera como un banco o un gestor

Conceptos Básicos para invertir

análisis técnico y chartismo: se conoce como análisis técnico al estudio de los precios históricos y para determinar el futuro de los precios a través de los niveles en los gráficos, todo comenzó con el maestro del análisis técnico Charles H. Dow quien fue el norteamericano precursor del análisis técnico a principios del siglo XIX, el explico el estudio de los gráficos en los mercados financieros dando a conocer el termino de la teoría de Dow

Los 6 principios básicos de la teoría de DOW son:

1- Que los indices lo reflejan todo: la información que se produce en los mercados de oferta y demanda se ve reflejado en las cotizaciones de los precios, para medir los niveles determinados de donde se encuentra el precios se utilizan uno los indicadores técnicos que conocemos como medias móviles, estos son conjuntos de valores que pueden medir los precios y volumen de alguna clase de activos

2-El precio se mueve de acuerdo a tendencias en base a esta teoría los mercados se mueven por 3 tipos de tendencias

*tendencia primaria: esta determinada como la principal liderando con un periodo de tiempo mas prologando de 1 año a 3 años o mas

*tendencia secundaria que tiene una duración de 3 semanas a 3 meses

*tendencia menor que tiene una duración de menos de 3 semanas que son movimientos de corto plazo en contra de tendencia.

gracias a esta teoría podemos operar a siempre a favor de la tendencia ya que las probabilidades de perdidas son mayores cuando uno invierte en contra tendencia.

Dow consideraba que una tendencia tiene tres partes, primaria, secundaria y menor, que el comparaba con la marea, las olas y las ondas del mar. En esta idea está basado el sistema de Triple pantalla de Elder,y te aseguro que funciona.

La tendencia primaria, lo que sería la marea del mercado, según Dow, tendría una duración superior a un año, incluso varios años.

La tendencia secundaria, que serían las correcciones en la tendencia primaria, podría durar de tres semanas a tres meses. No se si entonces se utilizaban ya los números Fibonacci, pero Dow “decía” que estas correcciones intermedias generalmente retrocedían entre un tercio y dos tercios del movimiento anterior, y con mayor frecuencia el 50% del movimiento previo. Si quieres tira unos fibos y me cuentas que es lo que decía Dow: fibos 38, 50 y 62, ¡¡Siguen vigentes 140 años después!!

La tendencia menor, o de duración más corta, solía durar menos de tres semanas, y son fluctuaciones de la tendencia intermedia.

Creo que si analizamos un poco todo lo dicho por Dow entonces, también eran muchos de los principios para la posterior teoría de Elliott.

Tercer principio de la Teoría de Dow: Las tendencias principales tienen tres fases

Estas tres fases siguen siendo exactamente las mismas, además que los participantes del mercado se siguen comportando de la misma manera, por suerte para algunos y desgracia de otros.

Según Dow, la tendencias principales se desarrollan en tres fases bien diferenciadas: fase de acumulación, fase de de participación pública y fase de distribución. ¿Os suena de algo?

La fase de acumulación comienza con la compra de los inversores más astutos, en este momento esto inversores deducen que el mercado ha asimilado todas las malas noticias posibles.

La segunda fase es cuando los seguidores de tendencias se incorporan al mercado, los precios suben de forma rápida, las noticias empiezan a ser mejores.

La fase de distribución (puede que estemos inmersos en ella), comienza cuando los periódicos publican noticias positivas sobre la economía, y se incrementa el volumen de participación de los inversores.Como seguro has adivinado, los que compraron en la fase de acumulación, están empezando a distribuir antes de que nadie más empiece a vender.

Cuarto principio: Las medias deben confirmarse entre ellas

Cuando Dow hablaba de medias, se refería a las medias de los sectores industrial y ferrocarriles (ahora transportes), y entonces tenía cierta lógica hoy no se si esta secuencia se sigue cumpliendo o no.

Pero siendo puristas la teoría de Dow dice, que no se puede dar una señal alcista o bajista de importancia, si los dos sectores no se confirman uno al otro.

No era importante que las señales se dieran simultáneamente, pero el intervalo entre una y otra señal, cuanto más corto fuera el periodo, más fuerte era la señal, alcista o bajista.

Cuando los dos sectores divergían, Dow asumía que la tendencia previa seguía vigente.

Quinto principio: El volumen debe confirmar la tendencia

Dow afirmaba que a medida que una tendencia se desarrollaba, el volumen debía incrementarse, mientras que disminuía en los recortes de la tendencia principal. El principio sigue siendo válido, pero hay que pensar que hoy en día hay muchas formas de especular en el mercado, no sólo comprando o vendiendo acciones, tenemos Cfds, futuros, opciones, etc. Esto da que pensar un poco.

Sexto y último principio de la Teoría de Dow: Se presume que una tendencia está en vigor hasta que da señales definitivas de que ha cambiado

Lo difícil de decidir en estas situaciones del mercado es, si estamos ante una corrección o realmente la tendencia ha cambiado

Yo suelo utilizar muchas veces el MACD para tomar mis decisiones, y cuando la tendencia es fuerte, reconozco que suele dar señales falsas y confundir lo que sería una simple consolidación, con una divergencia bajista que podría indicar un cambio de tendencia.

Lo mejor en este caso, es mantenerse al margen hasta tener claro lo que el mercado está dispuesto ha hacer.

Y estos son los seis principios sobre los que se sustenta la Teoria de Dow sobre el movimiento del mercado. Si eres nuevo en el análisis técnico, está es tu Biblia, si ya llevas tiempo, sabes que esta el la Biblia del análisis técnico y que casi todo lo que sucede en el mercado se puede explicar siguiendo estas pautas.